最近来咨询“免抵退”业务的比较多,很多没有接触过“免抵退”或初接触“免抵退”业务的小伙伴们总感觉理解不清,比如:不得免征和抵扣税额、不得免征和抵扣税额抵减额、免抵退税额、免抵退税额抵减额、应退税额、免抵税额这些专有名词,看着感觉每个字都认识,连在一起却不知道是什么意思。

“免抵退”业务,相对来说确实复杂,而且计算公式中很多名词也比较抽象,让很多会计从业人员望而生畏。

今天,小编就通过理论 案例的形式,用通俗易懂的语言给大家讲讲“免抵退”的基本原理。

一、什么是“免抵退”政策

根据上述政策,我们可以知道“免抵退”三个字其实包含了三重意思。

“免”——是指对生产企业自营出口或委托代理出口免征本企业生产销售环节的增值税;

“抵”——是指生产企业自营出口或委托代理出口应予退还的所耗用外购货物和劳务的进项税额抵减内销的应纳税额;

“退”——是指生产企业自营出口或委托代理出口应抵减的进项税额大于内销应纳税额时,对未抵减完的进项税额予以退税。

这个“免抵退”政策,适用于我们的生产型出口企业。虽然出口环节是免税的,但出口的货物劳务所耗用的购进环节的材料等是负担了国内环节的增值税的。因此,为了保持我国货物劳务在国际市场的竞争力,我们国家政策规定了把国内环节所负担的增值税退还给出口企业。

二、“免抵退”如何计算?

通俗来说,生产型出口企业可以将出口业务的增值税区分为内销业务和外销业务分别计算,对内销业务计算应交的增值税,对外销业务计算应退的增值税。

但在实务中并不是采取内销征税、外销退税的操作方式,而是将外销业务应退的增值税和内销业务应交的增值税相抵,如果外销应退的增值税没有被内销应交的增值税抵完,则对未抵减完的部分予以退税税,也就是大家经常听到的“免抵退”的方法。

具体计算方式如下图:

三、案例解析

A公司是出口企业,国家为了增加其竞争力,采取的是增值税零税率政策,进货100万,进项13,销售200万,正常应交13万;让销项税等于0,进项税也等于0。进项13要么退你钱,要么拿它跟A公司卖给国内企业的销项税去抵。刚开始是全退,后来降低退税率,免抵指的是可和国内的去抵,退的话退钱,不让

免抵退

的要形成成本,免抵退

说的是进项税部分要执行免抵退

。执行免抵退

政策的企业一是不让免抵的部分是自己承担了:借:主营业务成本

贷:应交税费——应交增值税(进项税额转出)

免抵的部分,是指拿它和国内销售的销项税金相冲,也是构成一个少交税的事实:借:应交税费 ——应交增值税(出口抵减内销产品应纳税额)贷:应交税费——应交增值税(出口退税);

按规定计算的当期应退税额:

借:应收出口退税款(增值税)

贷:应交税费——应交增值税(出口退税);

借:银行存款

贷:应收出口退税款(增值税)

(二)计税依据

生产企业出口货物、劳务(进料加工复出口货物除外)增值税

免抵退

税计税依据,为出口货物、劳务的实际离岸价格(FOB)。实际离岸价格应以出口发票上的离岸价为准,但如果出口发票不能反映实际离岸价格,主管税务机关有权予以核定。而外贸企业出口货物(委托加工修理修配货物除外)增值税免退税的计算依据,为购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。(增值税应退税额=购进出口货物的增值税专用发票注明的金额×出口货物退税率 )

(三)计算公式

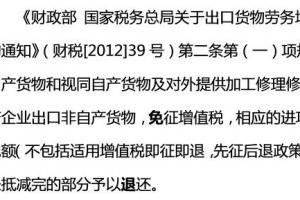

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2024〕39号)第五条规定,增值税

免抵退

税依下列公式计算:1、当期应纳税额=当期内销货物的销项税额-(当期进项税额 -当期

免抵退

税不得免征和抵扣税额)-上期留抵税额2、

免抵退

税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)

3、期

免抵退

税额=当期出口货物离岸价格×外汇人民币折合率×出口货物退税率-当期免抵退

税额抵减额当期

免抵退

税额抵减额=当期免税购进原材料价格×出口货物退税率4、当期应纳税额<0时,且当期期末留抵税额≤当期

免抵退

税额时当期应退税额=当期期末留抵税额

当期免抵税额=当期

免抵退

税额一当期应退税额5、当期应纳税额<0时,当期期末留抵税额>当期

免抵退

税额时当期应退税额=当期

免抵退

税额当期免抵税额=0,结转下期抵扣的进项税额=当期期末留抵税额-当期应退税额

6、当期应纳税额>0时,当期免抵税额=当期

免抵退

税额。